让不懂建站的用户快速建站,让会建站的提高建站效率!

文丨大V生意贾志飞

既要正视中国度电企业在全球市集得到的收货,也不成疏远和全球电子巨头的差距。

往常半年时辰里,中国度电企业进行了两笔整合,一个是索尼将包括电视、投影以及音响在内的家庭文娱业务,通过联合公司的形势外包给了TCL,另一个是松下将电视欧洲和北好意思市集的出产和销售都交给了创维。

一时令东说念主唏嘘,给东说念主一种两大巨头都被中国企业击败,退出了电视机市集的错觉。不仅仅电视机,中国度电行业还在雪柜、空调等黑电、白电多个品类中,席卷全球。

当咱们堕入到中国度电击败国际巨头的情感中时,阻隔疏远的是,这些日韩的家电巨头不是“死了、卖了”。相背,不管是索尼如故松下,或者是更早的三星、通用电器,他们依旧活得很好,何况在影像元器件、存储等多个高端本领方面捏续跳跃。

1、代差

上个时间的几家日韩家电巨头,当前活得依然很好。

好意思国的通用,日韩的三星、索尼、松下,不管是市值如故营收,都在创下新高。

简便举几个例子。

三星2025年的营收为333.6万亿韩元,折合东说念主民币是1.54万亿元,利润为2016.6亿元,这一体量和腾讯有一定的可比性,腾讯2025年营收是7518亿元、净利润2596亿元,虽然腾讯利润高是因为诬捏业务毛利率更高。

民众可能以为三星是手机卖得好,然而咱们看三星的营收分部情况,

DX分部-开拓体验分部,包括数字电视、雪柜(等家用电器)、智妙手机以及网络系统业务营收约为8693.5亿元,利润为594.44亿元东说念主民币;

DS分部,主要包括存储器、晶圆代工以及系统大规模集成电路业务,营收为6018亿元,利润为1149.69亿元,利润率更高。

许多东说念主可能说三星主淌若卖手机,这是家电企业没法比的,然而咱们看三星的发展历史,1969年三星开动出产辱骂电视、洗衣机、雪柜;1979年,三星电子工业开动大规模出产微波炉;1980年三星电子工业开动出产空调。

亦然到了1980年,三星开动进入高端制造,开发半导体公司,并在1984年更名为三星电子。

这是40年前。

索尼和松下看成日本的两个家电巨头,当前业务也终暴露转型。

2024财年索尼销售收入为129571亿日元,折合东说念主民币5540亿元,营业利润达14072亿日元,折合东说念主民币602亿元。营收主要来自于游戏、音乐、影视、文娱就业、影像传感器等,其中电视类的家具主要在文娱、本领及就业分部,营收为1032亿元,利润为81.77亿元,利润率极低。

但十年前索尼的营收结构十足不同。2015年时家庭文娱与音响业务营收为496亿元,为第二伟业务。

松下2025财年营收3623亿元,利润183亿元,其中生存电器营收1535亿元,利润54.8亿元,汽车系统营收345亿元,利润12.9亿元,互联网家具和就业营收571亿元,利润33亿元,工业贬责决策营收464亿元,利润18.5亿元,能源类比如电板、储能,营收374亿元,利润51.5亿元。

不错看到,松下的中枢业务其实还莫得开脱家电的界限,合座毛利率唯有5%。

索尼是在1994年的时候进攻游戏产业,松下是在2010年开动转向B2B界限。

咱们回头来看国内家电企业,好意思的作念的算是最佳的,2025年的营收4565亿元,利润为439亿元。

海尔之家的营收为3023亿元,利润是195.9亿元。海信家电2025年的营收是879亿元,净利润为31.9亿元,海信视像2025年营收为576.8亿元,利润是24.5亿元。TCL2025年营收1841亿元,利润为45.2亿元。格力2025年营收为1711亿元,净利润为290亿元。

另外,好意思的的市值为6185亿元,海尔智家为2029亿元,海信家电为326亿元,海信视像为327元。格力为2227亿元,TCL为898亿元。

咱们再看三星索尼松下,市值辨别为68600亿元、8033亿元、3208亿元。

对了,说到家电巨头,还不成疏远通用电气,2016年GE将家电业务以54亿好意思元卖给了海尔,然而当前的GE拆分出来的三家公司,GEHC/GEVernova/GE市值辨别为1845亿元、1.95万亿元和2.01万亿元。

简便记挂个规章,开云app官方在线越早甩掉家电业务,越早进入到高端制造,当前的营收和市值越高。

用方洪波2025年的话说,家电行业不会出生伟大的高技术企业。

2、上风不成停在“制造端”

虽然,咱们依然要笃定中国度电近几年的收货。

近些年来,不管是黑电如故白电界限,中国度电的市集份额都占到了全球跳跃。海尔的冰洗业务全球第一,海信和TCL的电视业务在全球第二的位置上缠斗,还有好意思的国际收入就接近2000亿。

许多东说念主也看到了,在国际的主流市集,雪柜、洗衣机全是中国品牌。这和十年前的“Madeinchina”还有不同,中国度电如故从代工走到了品牌层面。

何况,往常一些著名的日韩电子家具品牌也确乎被中国度电击败、收购,比如东芝被海信收入旗下,海尔收购的家电品牌更是不计其数,包括通用电器、三洋、斐雪派克等等。

但中国度电的上风还在制造端。

比如说海尔的全球制造中心有173个然而144个在中国,何况在其官网先容中,意大利、土耳其的制造工场并不出产雪柜、电视等大件。

更大维度来看,证实中国海关总署发布的数据,2024年全年中国度用电器累计出口量达到了惊东说念主的44.8亿台,另外,当前,中国国内的家电产量占到了全球家电总产量的56%。

制造的中枢链条如故在国内。

另外,中国度电企业一部分的国际业务,其实是代工。比如好意思的财报中就提到国际收入45%为代工。

中国度电企业距离本领和品牌两个高溢价界限还有差距。

当下中国度电企业处于的阶段,和松下的发展格局比较较接近。

松下的营收中一半来自家电,还有一半来自能源、互联网家具和就业营收、工业贬责决策。

好意思的自2020年开动明确转向ToB就业,当前营收构成中楼宇科技、工业本领和包括物流、机器东说念主等在内的其他分部,营收总数占比达到30%。

海尔集团除了智家,也有健康、机器东说念主等业务。

悉数企业都在找第二弧线,以致是第二条命,咱们从松下、索尼、三星的发展经过来看,这个经过基本上是从制造业的上风开拔,渐渐从C端走向B端,再走向底层的元器件。

好意思的和海尔也恰是这么的发展旅途。

另外,TCL和海信在夸耀业务上,TCL通过华星光电作念大OLED面板业务,海信收购了乾照光电并开发海信芯片尝试高端RGB-MiniLED。

3、“铝代铜”背后,还站在含笑弧线底部

最近家电行业的热点事件是“铝代铜”,这个事件波及多方,也有各式身分的影响。

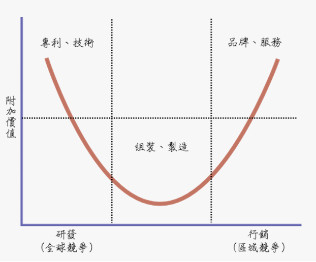

然而,“铝代铜”事件为什么会发生,中枢如故由于中国的家电企业当前依旧站在产业含笑弧线的中间部分,两端的高利润吃不到。

不错看到,一个行业利润最丰厚的,要么所以基础本领为中枢研发,通过专利和本领创造壁垒,一个所以品牌和就业带来高溢价,咱们抚躬自问,在全球市集上中国度电是否十足走出了中间的拼装制造身手?

当以小米为代表的新品牌凭借廉价卷进了空调、电视产业,当头部的空调企业还在堕入到基础原材料本钱的斤斤盘算中时,怎么可能会走到高溢价的两端。

虽然,一些头部的企业如有意志到这个问题。

好意思的方红波昨年就喊出了家电行业无法出生伟大的高技术公司的标语,而后好意思的副总裁王开国又清楚要在将来三年至少要参加500亿元研发基金,布局AI大模子、新能源、机器东说念主、具身智能等前沿界限。

咱们看三星、索尼、通用等在历史上的转型中,都会出现一个相称关节的时期,大略较早地进入到特定的界限,比如三星的半导体行业,索尼的游戏行业,或者通用在航空界限的时间机遇。

这些界限和原先的业务有重合,大略当然地进行继续,又处于行业早期在本领和市集储备上有上风。

从这个角度开拔,前后十年时辰里,对这些家电企业来说如故或将来将要有多个契机。

比如新能源汽车,雪柜彩电大沙发,家电企业天生擅长,无非是把家电从客厅塞到车里,创维即是杀入新能源汽车的家电企业之一。

好意思的2003年的时候收购了云南客车厂、云南航天使舟汽车、湖南三湘客车,但而后出售掉。2020年好意思的又收购了合康新能,此次是新能源汽车能源总成、电机适度器等业务。

虽然,还有一个家电品牌也曾告示过造车,那即是戴森,然而而后拆除,而且戴森不是国家具牌不真切商议。

对家电企业的契机还可能是机器东说念主,家电企业的制造身手、就业对象等,都波及到多半机器东说念主的场景。同期,伺服电机、延缓器、适度器这些又都是家电企业擅长的身手。

还可能是家庭能源,比如特斯拉的Powerwall即是访佛的家具,家电家具自己即是家庭能源的热切残害场景,将能源和家电都集也会是家电企业的上风。

还有可能是芯片、液冷等等关连家具,有些企业如故在布局,有些企业尝试后如故拆除。

总之,卷卷本领开云app官方,比卷铝代铜要有出路。

凤凰体育(FHSports)官方网站